Что будет с ключевой ставкой 25 июля 2025 года: прогнозы экспертов

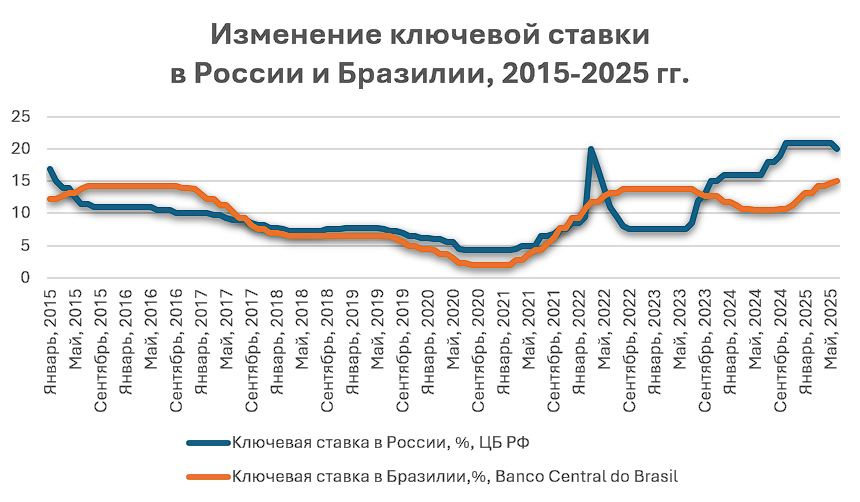

Банк России 25 июля примет очередное решение по ключевой ставке. Многие игроки рынка ожидают, что на ближайшем заседании «ключ» снизят сразу на 2 п.п., до 18%. А к концу года показатель может опуститься еще больше — до 16%, прогнозируют в ДОМ.РФ. Однако для экономики и бизнеса эта планка все равно останется высокой. Если ставка надолго задержится на этой отметке, Россию может ждать «бразильский сценарий», считают некоторые эксперты.

«Ключ» замедлил экономику: опыт России и Бразилии

В Бразилии двузначное значение ключевой ставки периодами в несколько лет сохраняется с начала 2000-х годов. В последний раз Центральный банк (Banco Central do Brasil) запустил цикл смягчения в 2017-м, но к 2022-му из-за разогнавшейся инфляции и ослаблении валюты «ключ» снова превысил 10%. Сейчас он составляет 15%.

Несмотря на то, что политика регулятора сохраняет относительно низкий уровень инфляции — 5,35% в июне 2025-го, она делает заемные деньги дорогими для бизнеса и населения. Как следствие, это замедляет развитие бразильской экономики. По статистике за I кв., годовой прирост внутреннего валового продукта (ВВП) страны уменьшился с 3,6% до 2,9%.

В России высокий «ключ» также охладил экономику и оказал влияние на девелопмент. Так, вывод застройщиками новых проектов на рынок в июне снизился на треть по сравнению с аналогичным периодом 2024-го. Если тенденция сохранится, в следующие два года в стране вероятен дефицит жилья. Экономисты рассказали Движение.ру, чем отличаются финансовые рынки двух стран и насколько велики риски бразильского сценария.

Егор Сусин, начальник центра рыночных стратегий Газпромбанка:

«Высокие реальные процентные ставки в Бразилии обусловлены сочетанием исторических, экономических и институциональных факторов, включая борьбу с высокой инфляцией, фискальные проблемы и зависимость от экспорта сырья.

Страна перешла к сдерживанию цен в 1999-м после периода гиперинфляции. Но для того, чтобы поддержать экономику в условиях высоких ставок, бюджет активно субсидировал ряд секторов, существенно нарастил госдолг и долю обязательств по плавающим процентам. В итоге сложилась ситуация, когда значительная часть экономики нечувствительна к “ключу”, стоимость товаров регулируется, а высокий дефицит требует постоянного поддержания “дорогих” заимствований.

Одновременно это сделало экономику зависимой от притока внешних капиталов. В такой ситуации ЦБ Бразилии был вынужден перманентно удерживать высокую реальную процентную ставку, чтобы не допустить ускорения инфляции. В итоге доля долгосрочных частных инвестиций и потенциальные темпы роста существенно снизились, что “зациклило” и замедлило экономическое развитие.

Российская экономика, хотя также является экспортоориентированной и зависит от окружающей конъюнктуры, отличается от бразильской. Например, довольно сбалансированным бюджетом и низким уровнем внешнего и внутреннего долга. Но тенденции настораживающие — у нас сильно растет доля субсидированных кредитов, что повышает среднюю ставку для всех остальных.

Чем больше экономика живет на “особых условиях”, тем меньше ее чувствительность к “ключу”. Это значит, что реальная ставка для корректного воздействия должна повышаться и дальше. Текущие условия, конечно, не позволяют в ближайшее время полностью нормализовать ситуацию, но необходимо стремиться на среднесрочном горизонте сокращать это расхождение, делая поддержку более целевой. Иначе мы действительно можем “застрять” в “бразильском сценарии”.

Повышение процентов до уровней, которые мы видели в 2024-м, было призвано не допустить неуправляемого разгона инфляции. Учитывая текущие условия и то, что этого ускорения удалось избежать, в 2025–2026 гг. ставка может снизиться до 12–15%, что сбалансирует риски в экономике».

Дмитрий Куликов, старший директор группы суверенных и региональных рейтингов АКРА:

«У экономики Бразилии есть институциональные особенности, которые важно учитывать, когда мы говорим о денежно-кредитной политике (ДКП), процентных ставках и том, как они связаны с реальной активностью в стране. Я бы сказал, что бразильскую модель отличают три ключевые особенности.

Во-первых, надо понимать, что в Бразилии существенная часть кредитов, от трети до половины, выдается по льготным процентам, которые зависят от основной ставки регулятора, но являются существенно ниже нее. Это уменьшает влияние политики ЦБ на большую долю экономики. В России такая особенность тоже есть, но она несильно выражена.

Во-вторых, зарплаты бразильского рынка труда достаточно хорошо защищены от инфляции благодаря контрактам со встроенной индексацией и распространению коллективных договоров. Подобный подход несколько увеличивает инфляционную инерцию и создает условия для более активной ДКП. В России номинальные и реальные зарплаты гибче, но, тем не менее, отечественный рынок труда в последнее время становится одним из главных источников разгона цен.

Наконец, стоит помнить, что в Бразилии средняя доля плавающих процентов в долговых отношениях, по мировым стандартам, велика. Это ускоряет трансмиссию денежно-кредитной политики — решения регулятора быстро отражаются на рыночных ставках. В России подобный показатель заметно меньше, хотя в последнее время он только рос».

Олег Мисько, д.э.н., заведующий кафедрой экономики Президентской академии в Санкт-Петербурге:

«Для обывателей денежно-кредитная политика в основном ассоциируется с учетной ставкой Центробанка, то есть с ценой кредита. Но на самом деле существует целый арсенал инструментов, с помощью которых можно управлять состоянием денежной массы. Главная задача ДКП — определить ее оптимальный объем, чтобы мы могли заниматься экономикой: покупать, продавать, инвестировать и сберегать ради последующих вложений.

У нас в стране все это реализуется через финансовые рынки, где происходит оценка стоимости денег. Ставка определяется не только решением Центробанка, но и резервными требованиями, которые выставляются коммерческим банкам. Организации формируют объем кредитования, опираясь на привлеченные средства.

А вот в Бразилии система иная. У них “ключ” делится на два вида: SELIC Meta и SELIC Over. Первая — это целевой ориентир того, чего регулятор хочет добиться в экономике. Вторая — ставка “сверху”, коммерческая, она может отличаться от Meta на 6–7 процентных пунктов. Таким образом, возникает коридор между нижней и верхней границей.

Это совершенно иная логика по сравнению с нашей. Ключевая цель ЦБ РФ — борьба с инфляцией через сдерживание денежной массы. У нас, если хочешь контролировать рост цен — делаешь средства дороже, из-за чего становится невыгодно брать кредиты.

А в Бразилии — наоборот. Регулятор старается удержать ставку Over как можно ближе к Meta. По Meta банки могут кредитоваться у ЦБ, определяя нужное количество денежной массы. А по Over — уже на коммерческом рынке. Они оставляют пространство для решений самих участников: хотите занимать больше — оформляйте кредиты по этим условиям. Такая стратегия позволяет добиваться экономического роста, не жертвуя ликвидностью.

Ставка Meta держится на низком уровне, помогая контролировать инфляцию. А за счет показателя Over они могут влиять на денежную массу. В итоге, получается удивительный эффект: объем средств растет, а инфляция при этом снижается. Ситуация, особенно в сравнении с остальным миром, удивительная.

Конечно, если судить по коэффициентам Джини или индексу Лоренца, в Бразилии не идеальные показатели по распределению доходов. Но тем не менее, мне кажется, у них больше, чем в нашей стране, доля среднего класса. Это тоже способствует инвестициям и экономическому росту — финансовый рынок получает деньги и направляет их в развитие.

И тут мы сталкиваемся с принципиальным отличием Бразилии от России — и, пожалуй, от всего остального мира. Речь идет о структуре внешнеэкономических связей. В их стране модель реакции национальной валюты — реала на доллар — встроена в экономику. Они постоянно мониторят курс и при необходимости резко его корректируют, чтобы сбалансировать международный торговый баланс.

Это возможно еще и потому, что бразильская экономика не сырьевая, как у России, а в большей степени производственная. И они тесно связаны торговыми потоками с США. Нашей же отрасли нужно, чтобы денежная масса поддерживала как внутренний рост, так и экспорт, ведь от сбыта зависят бюджеты.

Если говорить о сходствах между финансовыми рынками России и Бразилии — их можно выделить не много. С точки зрения инфраструктуры у нас все хорошо: есть и акции, и облигации, и биржи, и депозитарии, и кастодиальные услуги. Но население пока не готово активно развиваться в этом направлении, особенно при текущем “ключе”.

В России люди еще помнят события 1990-х, пирамиды, обесценивание. Конечно, ситуацию меняет молодежь. Число инвестиционных счетов растет: четыре года назад их было 3 миллиона, сейчас — 7,5. Но этого все еще мало. Когда дойдем до 40 миллионов — тогда можно будет говорить о зрелом рынке.

Что касается бразильских цен на недвижимость — они, скорее всего, колеблются вокруг ставки Over. Именно она определяет коммерческую активность. И если процент уменьшается — снижается и стоимость жилья. Это прямая корреляция».

Комментарии могут оставлять только авторизованные пользователи