Кредиты для застройщиков: двойной рост и новые правила

Повышение ключевой ставки Центрального банка не только привело к максимальному удорожанию ипотечных кредитов, но и увеличило стоимость займов для строительных компаний. Так, ставки по проектному финансированию для новых объектов жилой и коммерческой недвижимости выросли более чем вдвое и достигают 26%. Удорожание инвестиций уже вызвало рост себестоимости жилья и замедление сроков вывода новых объектов, говорят эксперты.

В период с января по сентябрь 2024 года банк ДОМ.РФ увеличил объем проектного финансирования жилищного строительства, заключены новые соглашения с застройщиками на общую сумму около 1,4 трлн руб. Эти средства позволят девелоперам возвести дополнительные 15,4 млн кв. м жилой недвижимости, сообщила пресс-служба банка. Как отмечается в обзоре ЦБ, это заметно выше 1,1 трлн руб., выданного в I квартале 2024 года, но уступает рекордным выдачам IV квартала 2023 года — 2,0 трлн рублей.

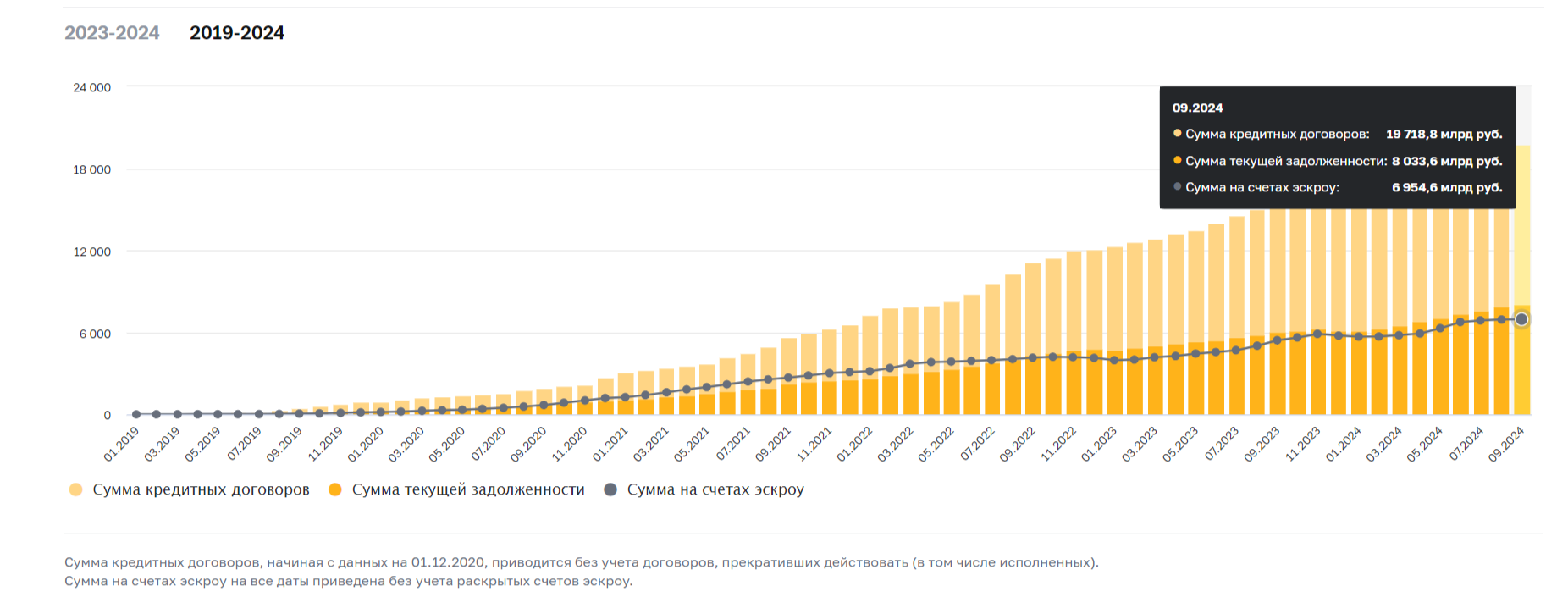

Динамика основных показателей проектного финансирования с использованием счетов эскроу с 2019 по 2024 г.*:

*Данные ЦБ

*Данные ЦБ

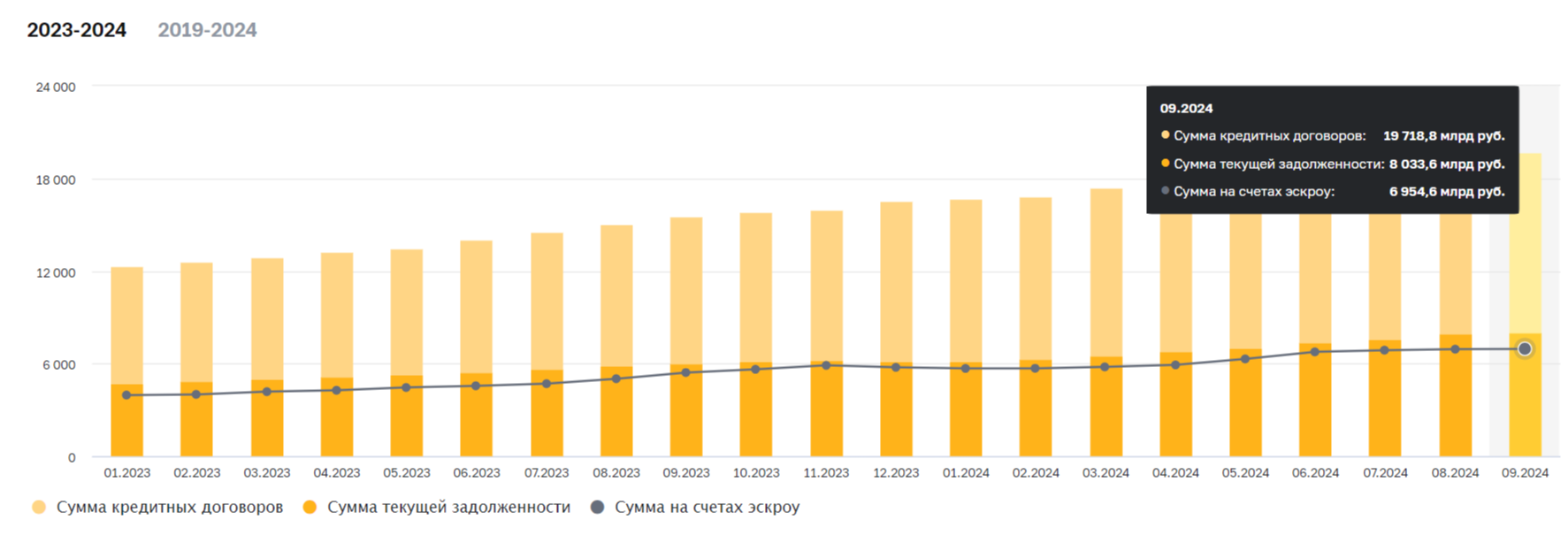

Динамика основных показателей проектного финансирования с использованием счетов эскроу с 2023 по 2024 г.*:

*Данные ЦБ

«За последний год стоимость проектного финансирования для застройщиков в банках подорожала вдвое — в среднем с 6% до 13%. Причина — рост учетной ставки, так как пока продаж в проектах нет, ставка по кредиту для девелопера составляет „ключ“ плюс 3 п. п.», — отметил Алексей Ефремов, вице-президент по финансам и экономике группы RBI.

Кредиты для застройщиков под 26%

Для проектов в начальной стадии строительства и продаж и, соответственно, с невысоким уровнем наполнения счетов эскроу ставка проектного финансирования приближена к базовой, а значит, меняется в соответствии с решениями ЦБ, рассказывает Алексей Медведев, директор по качеству «ГК Алькор». Прирост уровня ключевой ставки в этом случае существенен для экономики проектов.

Например, для ЖК, продажи которого открыты в июне 2024 года, доля проектного финансирования сегодня оценивается приблизительно в 26% от всех расходов на строительство. Такая стоимость займов уже вызвала снижение объемов инвестиций в проекты, утверждают эксперты.

«Ставка проектного финансирования для новых объектов составляет от 24%. Это достаточно высокий уровень, который является заградительным для большинства девелоперских групп. По мере наполнения эскроу банки снижают ставку до 2,5-3%. За весь период строительства кредитные средства девелоперам обходятся в среднем под 13%, тогда как до ужесточения денежно-кредитной политики этот показатель составлял около 6%», — уточняет Владимир Щекин, сооснователь и совладелец Группы «Родина».

На двойной рост процентных ставок обращает внимание и Алексей Минкевич, директор департамента экономики и финансов «ОМ Девелопмент». Кроме того, по его словам, новые условия меняют экономику проектов, просчитать которую заранее теперь затруднительно.

«Если еще два года назад кредиты для девелоперов были КС (ключевая ставка — прим. ред.) плюс 1,5-4%, то сейчас, в зависимости от стадии реализации проекта, размер базовой ставки устанавливается из расчета КС плюс 5-8% — для бридж-кредитования и КС плюс 3-4% — для проектного финансирования. В настоящее время процентная ставка по кредиту может быть определена только в момент подписания договора, а не заранее, как это было ранее. Это затрудняет итоговую оценку финансовой нагрузки по кредиту», — поясняет Алексей Минкевич.

Что касается текущих ставок, по которым работают застройщики по уже привлеченным кредитным линиям, то они могут варьироваться от 0,01% до 26% годовых в зависимости от множества факторов: статуса застройщика, стадии реализации проекта, объема продаж и т.д., продолжает Дмитрий Гадзина, финансовый директор ГК «Мангазея».

О том, что из-за высокой ключевой ставки у девелоперов сильно подорожало обслуживание кредитов, также говорит Ильдар Хусаинов, глава федеральной риэлторской компании «Этажи». И если ЦБ продолжит политику повышения «ключа» еще и в декабре, то нагрузка на экономику проектов станет еще выше.

«Если еще в прошлом году средняя ставка у строителей была 5%, то сейчас уже 14%. С такими темпами в следующем году ставка будет в районе 20%, то есть, проще говоря, за два года надо отдать 40% от объема кредита. Это не равно от объема стройки, конечно, иначе бы просто никто не строил, но, учитывая, что темпы распроданности жилья падают, коэффициент объема кредитной нагрузки к объему строительства будет расти», — уточняет Ильдар Хусаинов.

Влияние на себестоимость проектов

Повышение стоимости заемных средств и замедление темпов продаж на 40-50% серьезно влияют и на сроки реализации проектов и приводят к увеличению себестоимости, говорят эксперты.

«Покрытие роста процентных расходов будет производиться в том числе путем пересмотра доходной части новых проектов в сторону увеличения, что отражается на цене реализации для конечного покупателя. Сдержать резкое повышение процентных расходов застройщики смогут лишь активным стимулированием продаж и высокой динамикой наполняемости счетов эскроу», — говорит Алексей Медведев, директор по качеству ГК «Алькор».

Аналогичного мнения придерживается и финансовый директор ГК «Мангазея», поскольку доля начисленных процентов в общей себестоимости проекта может достигать 15-20%. Увеличение стоимости привлеченного кредитного финансирования, по его словам, однозначно повлечет рост стоимости реализации проектов и, соответственно, цены для конечного потребителя.

«Однако зависимость цены реализации от размера кредитных ставок не является линейной, на нее влияет наличие платежеспособного спроса, рост стоимости стройматериалов и другое. Объекты, которые начинают создаваться застройщиками сейчас, выйдут на рынок через 1-1,5 года, и именно на них мы увидим влияние сегодняшней экономической ситуации», — говорит эксперт.

Это общий тренд по стране, тогда как в Москве стоимость проектного финансирования занимает небольшую долю себестоимости проектов, поясняет Елена Кульбикова, вице-президент по финансовым и юридическим вопросам Sminex. Поэтому на конечную цену квадратного метра в столице отмеченный двукратный рост процентов принципиально не влияет.

«По нашим данным, которые мы собираем для расчета Индекса стоимости элитной недвижимости, московские девелоперы за девять месяцев 2024 года продали почти 20 тыс. кв. м жилья высшего ценового сегмента. Это в полтора раза больше, чем за аналогичный период прошлого года. Получается, что, несмотря на высокую стартовую ставку проектного финансирования, средневзвешенная за весь срок пользования кредитом оказывается существенно ниже ключевой. Например, стоимость проектного финансирования дома „Достижение“ в районе Останкино достаточно быстро снизилась до 0,01% годовых. В итоге конечная цена для потребителя не изменилась», — говорит Елена Кульбикова.

Новых проектов станет меньше

Повышенный «ключ» также существенно влияет на привлечение кредитов для покупки новых площадок, а значит, и на выход новых девелоперских проектов, продолжает вице-президент по финансовым и юридическим вопросам Sminex. Объем предложения в ближайшие год-два уменьшится, что дополнительно подтолкнет спрос, считает эксперт.

Ряд девелоперов уже планируют отложить согласование проектов с банками до снижения ключевой ставки, что способно привести к дефициту объемов жилья на старте строительства уже в 2025 году, прогнозирует Владимир Щекин, сооснователь и совладелец Группы «Родина». Застройщики также пересматривают планы продаж и корректируют производственные программы проектов, так как темпы строительства не должны значительно опережать объемы реализации.

«Ряд игроков отрасли предпочтет отложить покупку новых участков до момента снижения „ключа“. На рынок в будущем году в основном будут выводить проекты, строящиеся либо на собственной земле, либо на участке, кредит на приобретение которого уже оформлен. В 2026–2027 годах снижение объемов запуска новых проектов продолжится», — говорит Владимир Щекин.

Более прогнозируемая ситуация складывается по программам КРТ: такие объекты будут сдаваться точно в срок, считает Алексей Минкевич, директор департамента экономики и финансов «ОМ Девелопмент». Для этих проектов установлены жесткие сроки реализации, и, какие бы обстоятельства ни сложились, девелопер обязан выполнить свои обязательства согласно графику и вовремя выйти на рынок.

«При бридж-кредитовании тоже замораживать площадки невыгодно, так как ставки крайне высокие, есть банковские ковенанты по срокам получения исходно-разрешительной документации. Поэтому девелоперы будут стараться оперативно получить разрешение на строительство и выйти на рынок, чтобы снизить финансовую нагрузку на проекты. Сейчас лучше строить, чем замораживать. А вот если речь идет о масштабных жилых комплексах, состоящих из нескольких очередей, застройщики могут позволить себе придержать определенный объем и вывести его на рынок тогда, когда ситуация более или менее стабилизируется. По нашим прогнозам, это может произойти не раньше второй половины 2025 года», — подытоживает Алексей Минкевич.

Комментарии могут оставлять только авторизованные пользователи