Офисные помещения Москвы: застройщики уходят в область

В Москве почти не осталось новых офисов для аренды или покупки, как и участков под их строительство. В 2024 году эксперты зафиксировали самый высокий уровень дефицита за последние 17 лет. Чтобы увеличить количество предложений на рынке, девелоперы осваивают область. По прогнозам, именно новые локации уже в ближайшие годы станут основными драйверами развития офисного сегмента столицы.

Основные тенденции

В Москве количество свободных офисных помещений достигло минимума с 2007 года. В III квартале их доля снизилась до 6,3%, в том числе помещений класса А — на 8,3%, класса В — на 5,4%, говорят в компании NF Group. Острый дефицит сейчас наблюдается в сегменте крупных блоков — от 5 тыс. кв. м до 10 тыс. кв. м — в пределах МКАД: всего 34 единицы в аренду и 42 на покупку, уточнили в Nikoliers.

«Мы фиксируем дефицит качественных офисных площадей как в классических деловых локациях Москвы, так и в формирующихся. Например, уровень вакансии в Павелецком кластере находится в районе 5%, что ниже среднерыночного показателя. Это обусловлено как высоким спросом, так и дефицитом предложения. Новых бизнес-центров в локации не появлялось с 2018 года. Только сейчас здесь началось строительство трех объектов, которые выйдут на рынок не раньше 2025-го», — комментирует ситуацию Екатерина Петрова, директор по аналитике и маркетинговым концепциям группы компаний «Пионер».

Среди новых площадей, введенных в этом году, для аренды доступно критически мало — менее 7 тыс. кв. м внутри МКАД и 29 тыс. кв. м за МКАД, говорится в исследовании STONE. И до конца 2025 года роста вакансии ждать не приходится: около 80% ожидаемых к вводу квадратных метров уже реализовано. А при сохранении спроса на текущем уровне доля свободных офисов останется на уровне 6-7% до 2026 года.

Ситуация на рынке вряд ли кардинально изменится и через 1-1,5 года, говорят эксперты. До декабря 2026 года планируется ввести в эксплуатацию еще около 1,8 млн кв. м офисных площадей, но и из них более 40% уже реализовано, а 26% строятся в рамках контрактов build-to-suit, т.е. под конкретных заказчиков, уточняет Nikoliers. Из указанного объема для рынка доступны всего 240 тыс. кв. м.

«Дефицит будет расти, предложение очень ограниченно, особенно в готовых зданиях. Возможно, через год мы увидим экстремально низкую вакансию на рынке офисов», — прогнозирует Кермен Мастиев, директор по коммерческой недвижимости MR Group.

Ситуация связана с восстановлением рынка после череды кризисов. В 2020 году, в разгар пандемии коронавируса, большинство работников перешли на удаленную работу, а работодатели были вынуждены сократить офисные площади, поясняет Виктория Гусева, директор по аренде департамента офисной недвижимости Nikoliers. В 2022 году, после начала специальной военной операции РФ на Украине, офисный сегмент столкнулся с волной освобождения помещений международными корпорациями, покинувшими российский рынок.

«Сейчас влияние кризисных факторов нивелировано. Освобожденные иностранными компаниями помещения занял российский бизнес. Сотрудники активно возвращаются в офисы. На смену полностью удаленному формату работы пришел гибридный, когда посещение офиса чередуется с работой из дома. Этим обусловлена сложившаяся ситуация на данном рынке», — объясняет Виктория Гусева.

Объем сделок по аренде и их стоимость

Спрос на офисные помещения растет

Основная часть спроса на офисы сейчас сосредоточена в сложившихся деловых центрах Москвы, на которые пришлось 41% всех сделок за три квартала 2024 года. Крупнейшей сделкой на офисном рынке стала аренда Т-Банком площади в 24,5 тыс. кв. м в бизнес-центре «Искра-Парк».

Объем сделок сохраняет значения, сопоставимые с результатами 2023 года, утверждают эксперты. Спрос мог бы быть и выше, однако арендаторы в первую очередь выбирают помещения с отделкой, и именно по таким лотам наблюдается дефицит предложения. Имеется и большое число запросов на офисы с «индустриальной» составляющей: бизнесу требуется наличие складского помещения, зоны с высокими потолками, повышенной нагрузкой на перекрытия и т.д.

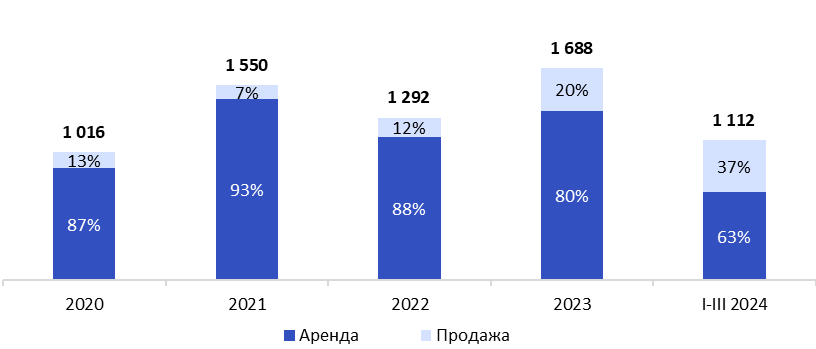

Объем сделок аренды и продажи офисных площадей, тыс. кв. м

Источник: Nikoliers

«Нехватка нового строительства приводит к ситуации, когда спрос на офисы выше, чем объем доступного предложения. При этом арендаторы готовы ждать освобождения площадей, чтобы не упустить возможность занять привлекательные блоки, формируя таким образом большой объем нереализованного спроса. По нашим прогнозам, высокие темпы поглощения офисов сохранятся», — уточняет директор по аренде департамента офисной недвижимости Nikoliers.

Стоимость аренды увеличивается

При дефиците офисных площадей и высоком спросе собственники наиболее востребованных объектов повышают стоимость аренды.

«За год средняя ставка аренды выросла на 12-15% в зависимости от класса. Правда, в некоторых районах Москвы наблюдается хоть и незначительное, но снижение стоимости. Однако это является не общей тенденцией, а скорее результатом изменения структуры предложения. Поэтому ставки, вероятнее всего, продолжат позитивную динамику и в 2025 году», — поясняет Екатерина Петрова.

Средние диапазоны запрашиваемых ставок аренды*:

- Класс Prime — 50-55 тыс. руб. за кв. м / год. Средний рост — 10-15% год к году.

- Класс А — 35-40 тыс. руб. за кв. м / год. Средний рост — 15-20% год к году.

- Класс В+ — 20-25 тыс. руб. за кв. м / год. Средний рост 5-10% год к году.

*Данные IBC Real Estate

«Мы ожидаем, что до конца года повышение ставок аренды произойдет как по текущим вакантным опциям, так и по блокам с истекающими долгосрочными договорами аренды. Средний рост по наиболее востребованным объектам может достигать 15-20% в годовом выражении», — уточняет Виктория Гусева.

| Район | Средняя стоимость, тыс. руб. за кв. м / год |

|---|---|

| «Москва-Сити» | 50 |

| Ленинградский деловой район (ЛДР) | 38 |

| Белорусско-Савеловский район | 30 |

*По данным CORE.XP

Так как количество арендных площадей стремительно уменьшается, а закрывать офисную потребность необходимо, бизнесу ничего не остается, как приобретать квадратные метры, говорят эксперты.

Объемы продаж офисов и цена

Количество сделок удвоилось

Доля сделок купли-продажи офисных помещений за последние три года стабильно увеличивается. Объем продаж за три квартала 2024 года вырос на 42%, до 360 тыс. кв. м, уточнили в CORE.XP.

«В объектах с вводом до 2028 года внутри МКАД, реализуемых нарезкой и этажами, объем продаж приближается к рекордному. По итогам девяти месяцев 2024 года в них продано 112 тыс. кв. м, что на 35% выше аналогичного периода прошлого года. Примечательно, что даже среди конечных пользователей спросом пользуются не только помещения в высокой стадии готовности, но и объекты с вводом в 2027–2028 годах», — говорят в STONE.

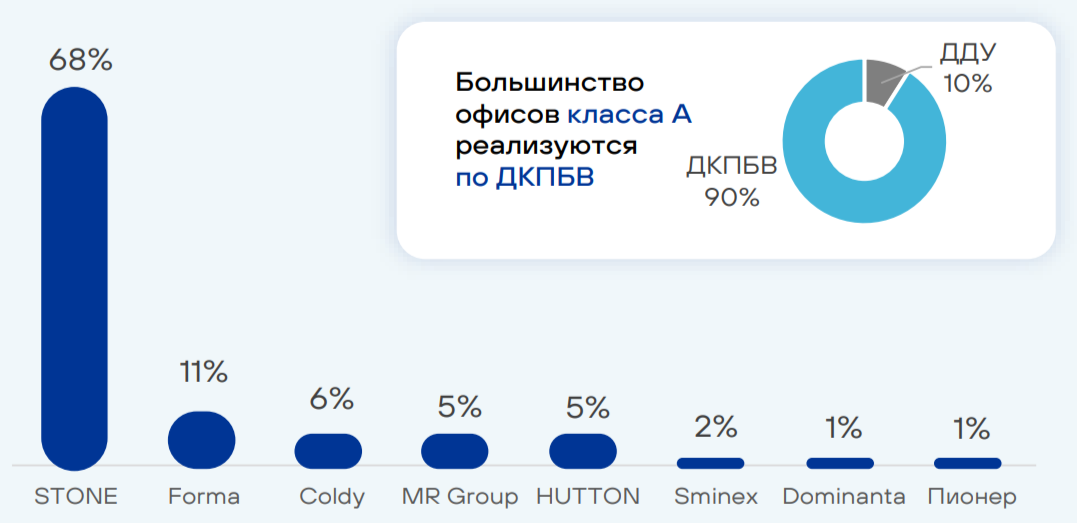

Доля девелоперов по объему продаж блоков и этажей, I–III кварталы 2024 года (класс А)*

*Данные исследования STONE

*Данные исследования STONE

**ДКПБВ — Договор купли-продажи будущей вещи

Трехкратный рост объема инвестиций

За десять месяцев 2024 года объем инвестиций в офисные помещения в Москве почти втрое превысил показатели всего 2023 года и достиг 355 млрд руб., подсчитали в IBC Real Estate.

«Примерно 60% инвестиций были обеспечены благодаря завершению одной сделки — продаже проекта Moscow Towers в „Москва-Сити“ компании РЖД. Эта покупка стала крупнейшей как по площади, так и по объему инвестиций — 350 тыс. кв. м по цене около 220 млрд руб.», — говорится в исследовании, предоставленном компанией.

В 2024 году, помимо прочего, были закрыты и другие важные для рынка сделки. Банк России приобрел в бизнес-квартале Slava три строящихся здания, общая площадь которых составляет 144 тыс. кв. м, а стоимость — 50–55 млрд руб. Компания «Кама Капитал» выкупила бизнес-центр «Метрополис», площадь которого составляет 110 тыс. кв. м, по цене 35–40 млрд руб. Эти сделки входят в пятерку крупнейших на рынке офисной недвижимости Москвы.

«В этом году 85% операций в сфере недвижимости для офисов связаны с приобретением зданий для собственных нужд компаний. Это связано с нехваткой помещений под аренду», — уточнили в IBC Real Estate.

По итогам 2024 года аналитики консалтинговой компании прогнозируют, что объем инвестиций в офисном сегменте в Москве может достигнуть отметки в 800 млрд руб.

При этом в 2024–2028 годах на рынок Москвы будет выведено 24 офисных здания. Список пяти самых дорогих из них по стоимости квадратного метра выглядит так*:

- iCITY, девелопер MR Group. Средняя цена за квадратный метр — 727 тыс. руб. (бюджет — от 181,7 млн руб., готовность — 2025 год).

- STONE Towers, Tower D, девелопер STONE. Средняя цена за квадратный метр — 550 тыс. руб. (бюджет — от 149,9 млн руб., готовность — 2025 год).

- STONE Ленинский, девелопер STONE. Средняя цена за квадратный метр — 497 тыс. руб. (бюджет — от 59,3 млн руб., готовность — 2025 год).

- OPUS, девелопер PIONEER. Средняя цена за квадратный метр — 486 тыс. руб. (бюджет — от 27,2 млн руб., готовность — 2025 год).

- STONE Ходынка 1, девелопер STONE. Средняя цена за квадратный метр — 485 тыс. руб. (бюджет — от 26,0 млн руб., готовность — 2027 год).

*По данным STONE

Застройщики осваивают Московскую область

Из-за того, что в границах Москвы особенно остро ощущается нехватка офисных помещений и почти не осталось свободных участков для их строительства, девелоперы стали активнее реализовывать новые проекты за пределами делового центра столицы. Офисные здания сейчас возводятся в спальных районах, вокруг МКАД, а также в Новой Москве в рамках городской программы по созданию и развитию рабочих мест, уточняют эксперты.

В последние два-три года около МКАД идет активное строительство бизнес-центров. Эти локации и станут новыми драйверами развития офисного сегмента в ближайшие годы, делится прогнозом представитель PIONEER. На них уже сейчас есть спрос.

«Новые современные проекты обязательно найдут своих резидентов. Этому будет способствовать активное развитие транспортного каркаса города. Станции метро, дорожные развязки и т.д. нивелируют удаленность проектов от центра», — поясняет эксперт.

О тренде строительства офисных помещений вдали от делового центра Москвы говорит и Елена Малиновская, директор по аренде делового квартала «Сколково Парк», председатель правления АРКН. При этом она отмечает закономерность: чем дальше расположено здание, тем мельче нарезка помещений, поскольку для таких офисов характерен локальный спрос.

«При небольшой площади экономика проекта становится более выгодной. В спальных районах, например, хорошо себя зарекомендовали концепции многофункциональных центров, которые объединяют небольшие офисные, торговые и развлекательные пространства. Это связано с тем, что локальный спрос может быть недостаточным для заполнения исключительно офисных помещений. Также в Московской области, особенно в южной части, растет популярность индустриальных парков с офисными блоками класса B», — комментирует Елена Малиновская.

Что касается спроса в локации ТТК — МКАД, то сейчас он составляет 38% от общего объема сделок за III квартал 2024 года. На офисы, расположенные за пределами МКАД, приходится 16% сделок, уточняет Евгений Тамошин, исполнительный директор консалтинговой компании WEWALL. Это объясняется наличием свободных помещений в этой зоне.

«Основным фактором, который влияет на выбор офисов за пределами центра, является объем доступного предложения. На втором месте, конечно, транспортная доступность. Например, ЦСКА, „Аэропорт“ и „Савеловская“ находятся в основных деловых кварталах Москвы или приближены к ним. Именно поэтому здесь выше спрос как на аренду, так и на покупку. А, например, с Каширского шоссе неудобно добираться до центра. Поэтому здесь может быть только локальный спрос», — подытожил Евгений Тамошин.

Комментарии могут оставлять только авторизованные пользователи