Льготная ипотека—2024: портрет покупателя на фоне финала

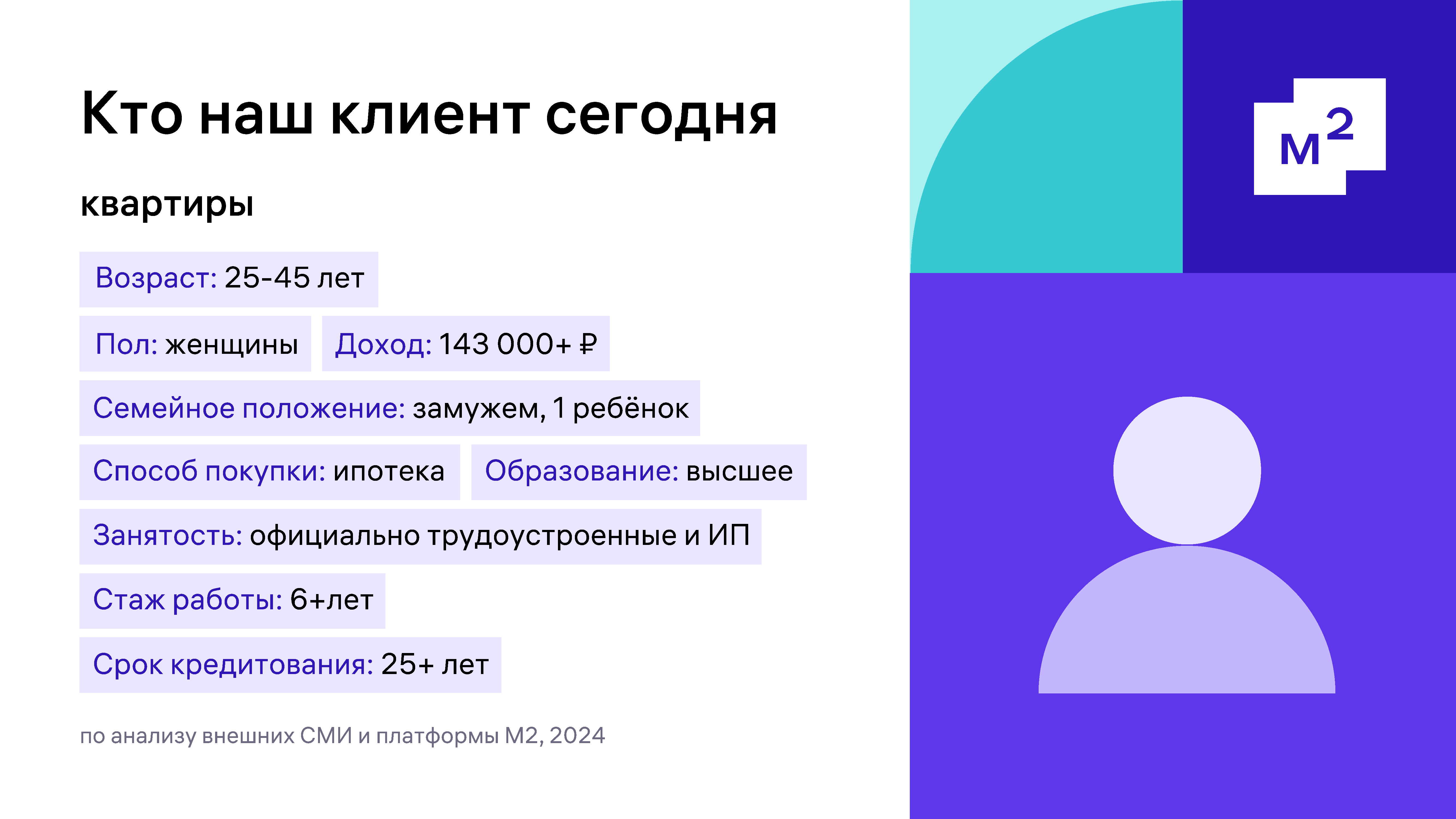

Кто клиент?

Основной покупатель недвижимости в России — женщина в возрасте от 25 до 45 лет, утверждают эксперты М2. Она располагает доходом от 143 тыс. рублей в месяц и приобретает недвижимость в ипотеку на срок от 25 лет. Покупательница замужем, у нее есть ребенок.

По данным исследования, покупателей недвижимости из поколения X (родившихся с 1965 по 1980 год) уже заменяют более молодые россияне, в том числе и зумеры (те, кто родился в 1997-2010 гг). Их становится ощутимо больше, что заставляет девелоперов менять маркетинговые стратегии.

«Поколение Y стабильно занимает свою нишу, но на рынок выходят зумеры — люди, родившиеся после 1997 года. И это совсем иное восприятие рынка. Все меняется достаточно быстро и динамично. Важно понимать, как по-новому выстраивать коммуникацию и маркетинговые сообщения, какие использовать каналы. Необходимо адаптироваться под способности и желание нового поколения осваивать рынок», — утверждает генеральный директор компании «Метр квадратный» Алексей Завгородний.

Как изменился размер кредита

К 2024 году средний чек сделки на первичном и вторичном рынках практически сравнялся. Произошло это за счет сокращения площадей лотов в сделках на вторичке. Разница в среднем размере кредита в сегментах тоже сократилась, а вот первоначальный взнос за последние два года довольно значительно вырос.

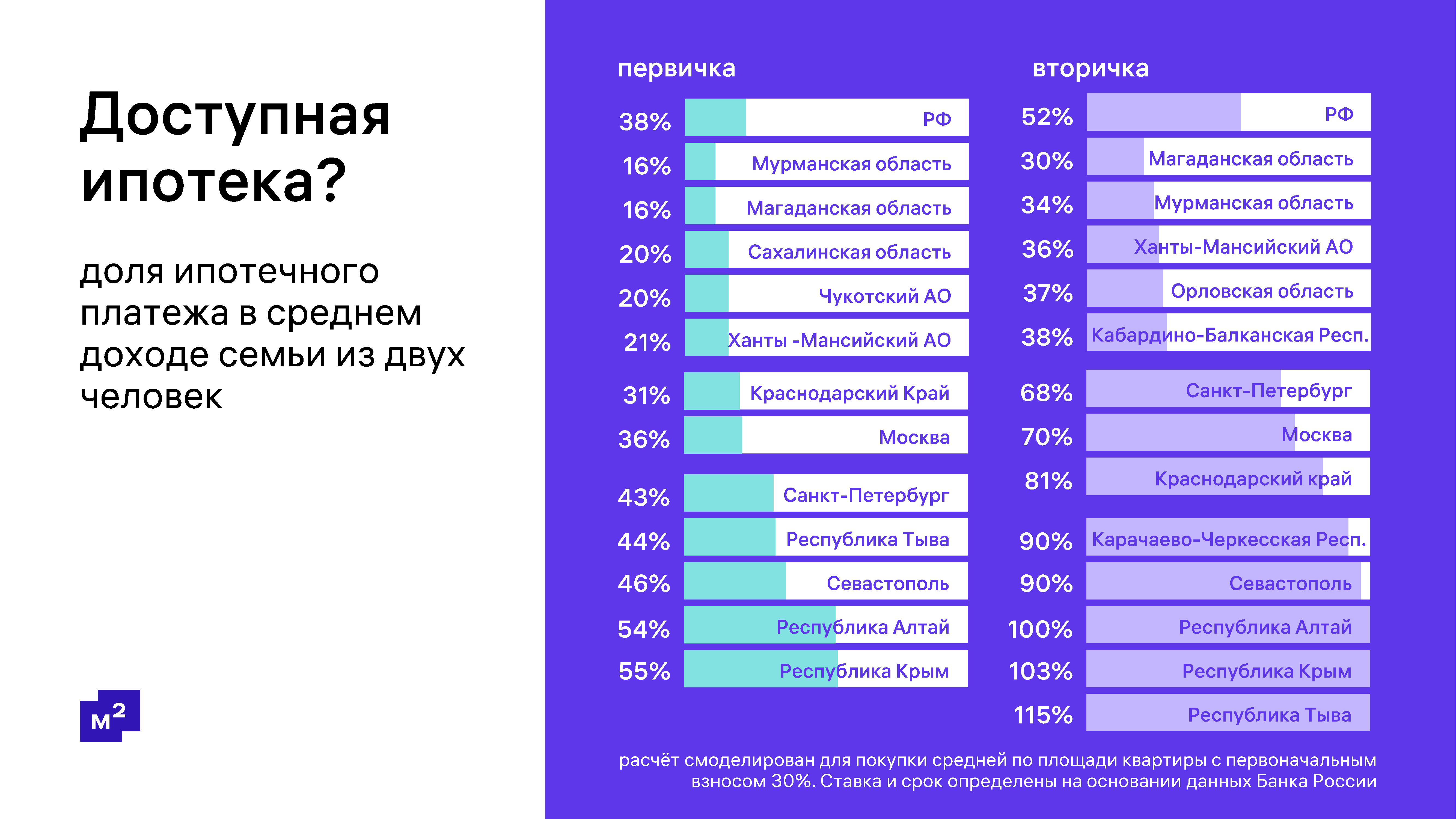

Ежемесячный платеж против дохода

В июне 2024 года проще всего было выплачивать ипотеку жителям Мурманска и Магадана. В этих городах доля ипотечного платежа за квартиру в новостройке в совокупном среднем доходе семьи из двух человек оценивается в 16%. Неплохая ситуация на Чукотке и Сахалине — там на ипотеку в новостройке уходит порядка 20% ежемесячного дохода. В Москве при покупке первички на ежемесячные платежи придется тратить 36% дохода, в Петербурге — 43%. А самая недоступная ипотека на новостройки на Алтае и в Крыму.

Менее доступно вторичное жилье. Семьям из Москвы и Петербурга, если они возьмут кредит, придется тратить на ипотеку до 70% бюджета. Семьям из Краснодарского края — более 80%. Есть даже регионы, где этот показатель равен или пробивает 100-процентную планку — Алтай, Крым, Тува.

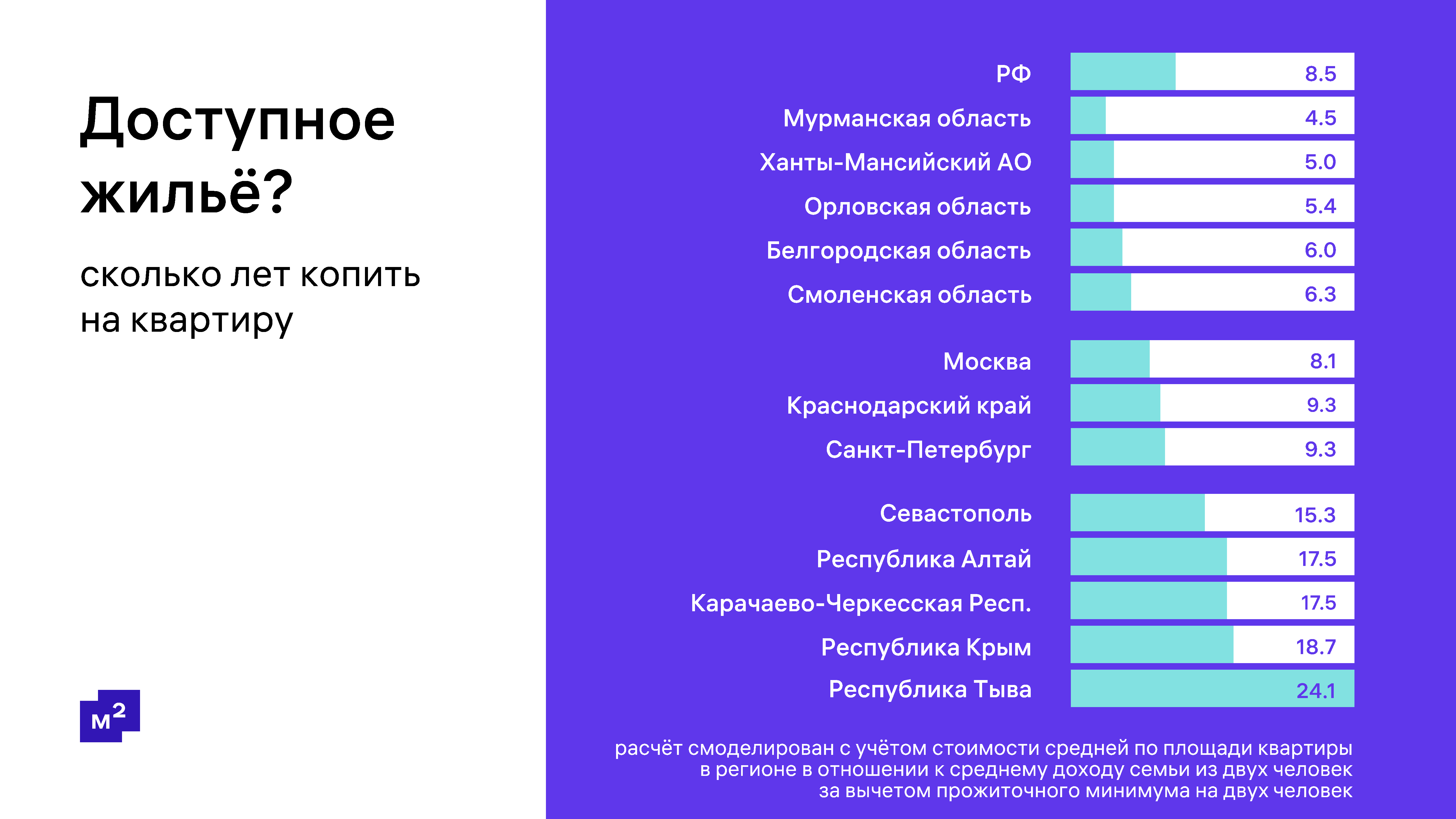

Как утверждают эксперты,накопить на квартиру в России без привлечения кредита можно за 8,5 лет. Это средний показатель по стране для семьи из двух человек, которая живет на прожиточный минимум. Быстрее жителей других регионов, по мнению экспертов, жилье смогут купить пары из ХМАО, Мурманской и Орловской областей — за 4,5–5,4 года. В Москве, Петербурге и Краснодаре на такую покупку придется откладывать деньги в течение 8–10 лет.

Меньше всего повезло жителям Севастополя, Карачаево-Черкесии, Крыма, Алтая и Тувы. Им придется делать сбережения больше 15-ти лет.

Зачем покупают

В 2024 году мотивы покупки недвижимости в основном не изменились. Но, в сравнении с годом минувшим, все-таки с оговоркой: «в связи с изменившимися обстоятельствами». В основном динамику обеспечивает внутренняя миграция, объясняют аналитики.

По сравнению с 2023 годом, вдвое сократилась доля покупателей, которые обращают внимание на состояние квартиры или наличие ремонта.

«В первую очередь речь идет о вторичном жилье. У нас есть две гипотезы. Первая — для оптимистов: состояние жилого фонда в стране достигло такого уровня, когда в любую квартиру можно заезжать и жить. Для пессимистов тоже есть вариант: новые технологии ремонтов снижают себестоимость покупки, и этот фактор уже не играет ключевую роль при выборе недвижимости», — отмечает Алексей Завгородний.

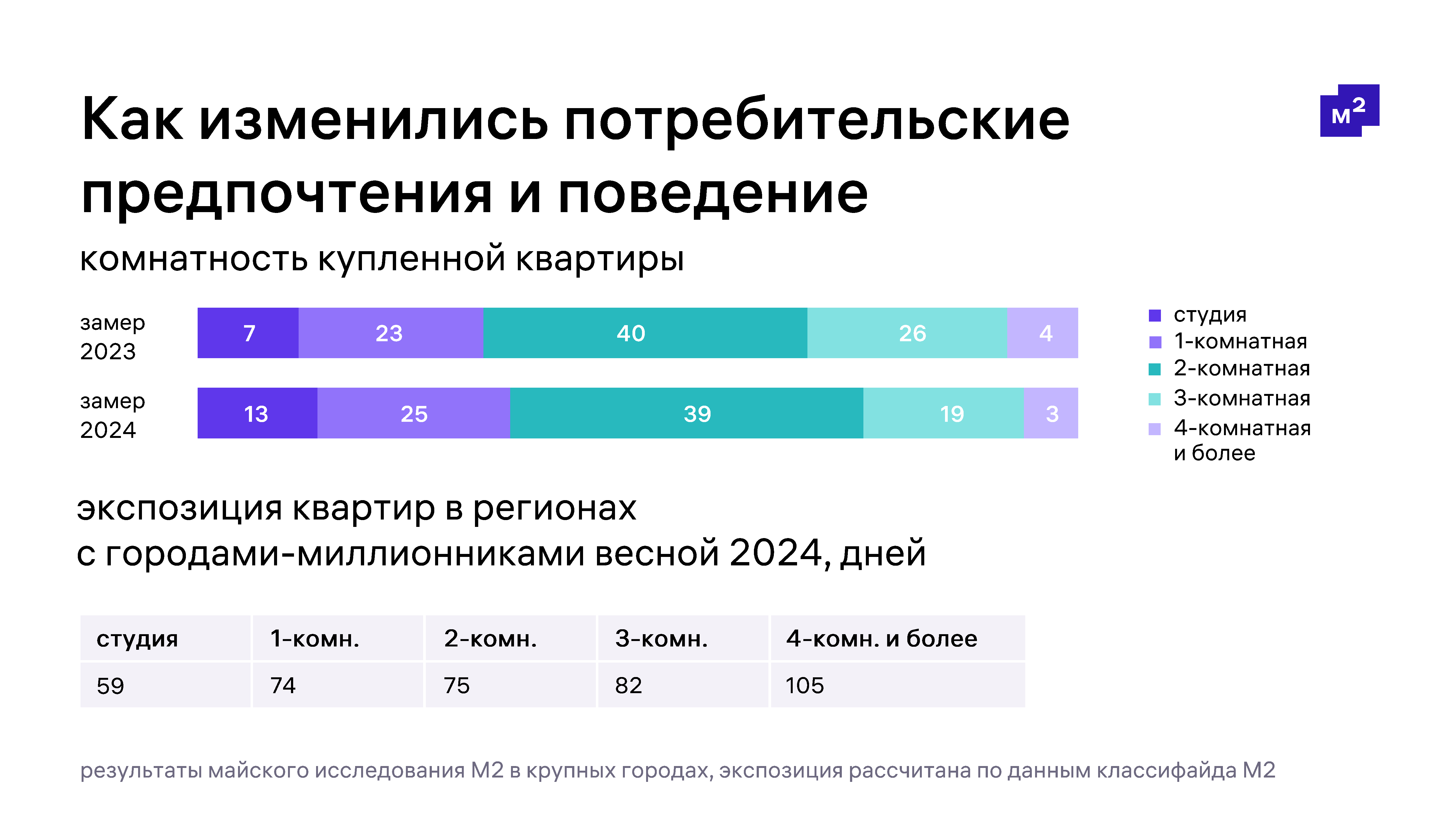

Бум студий

Требование к количеству комнат меняется в пользу более мелких форматов. Так, доля студий в сделках выросла за минувший год почти вдвое — с 7 до 13%, приросла и доля однокомнатных квартир. А вот спрос на квартиры от трех комнат и больше сокращается.

Студии сегодня — самое ликвидное жилье в стране. По данным классифайда М2, средний срок продажи такой квартиры — два месяца.

Что будет после отмены льготной ипотеки

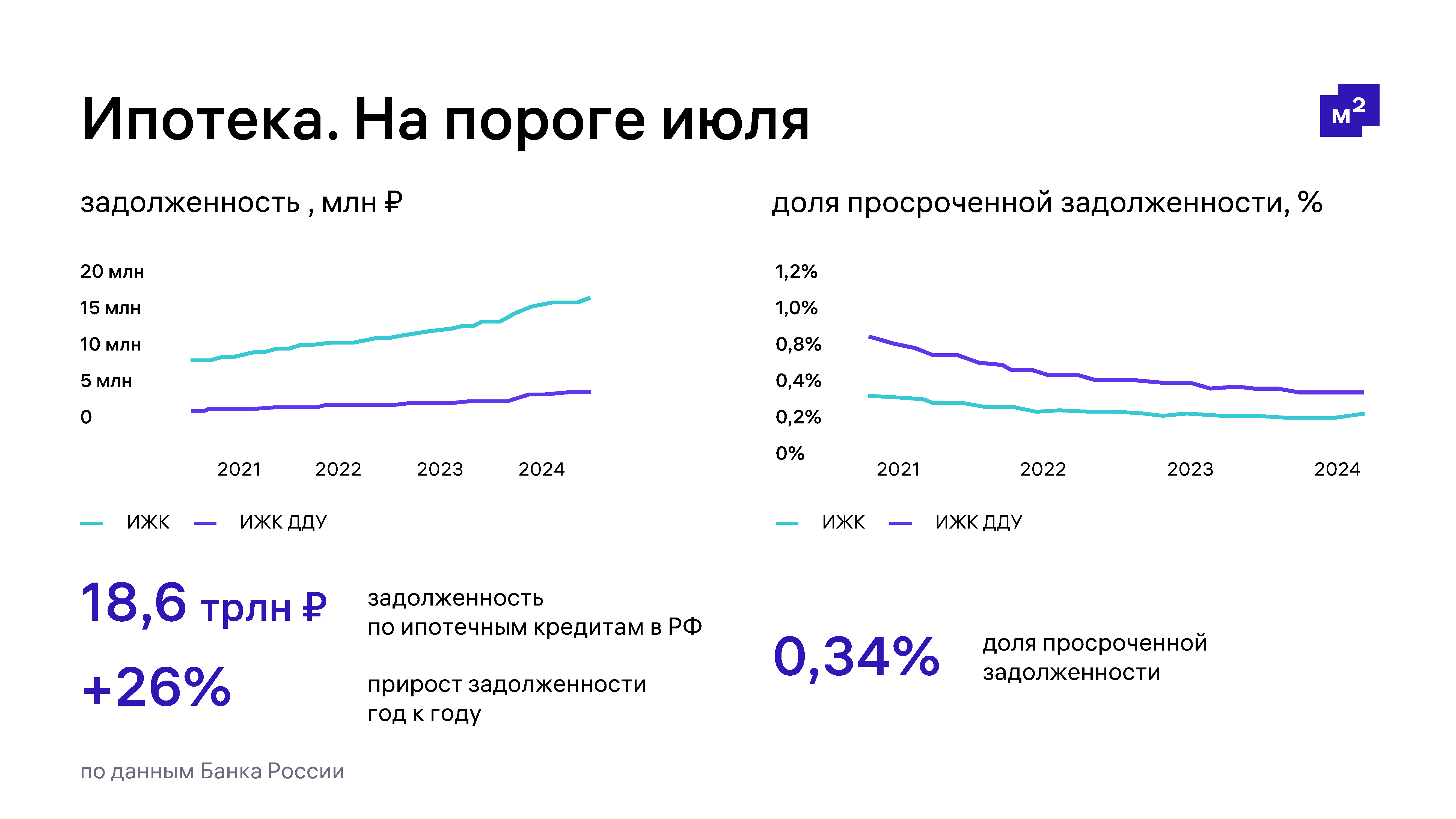

Несмотря на рост задолженности по ипотечным кредитам (она постепенно приближается к отметке в 19 трлн рублей), качество ипотечного кредитного портфеля остается на высоком уровне. При этом доля просроченной задолженности находится на исторически минимальных значениях.

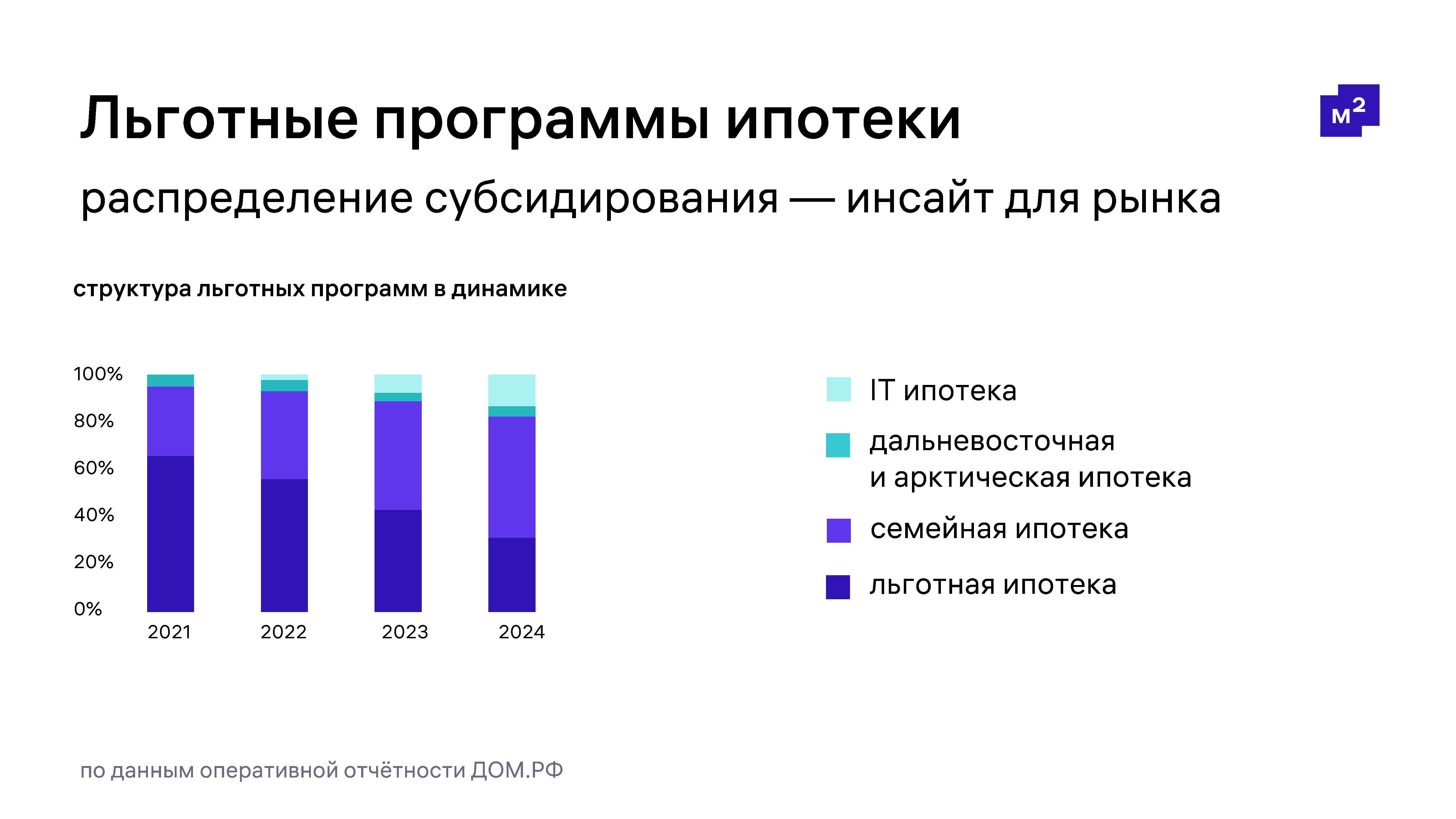

Аналитики уверены, что отмена льготной ипотеки не сильно отразится на рынке. Доля базовой льготной ипотеки снижается уже четыре года в пользу других программ — семейной, дальневосточной и арктической, а также ипотеки для IT-специалистов.

«Снижение доли базовой льготной программы после 1 июля на самом деле делает более безболезненным переход к новой реальности. Действующая программа будет, уже очевидно, свернута. И, вероятно, ее чем-то заменят. Но это всего 30% от сделок на первичном рынке. А если считать вторичку, то доля льготных сделок сокращается по рынку всего до 7%», — резюмировали эксперты «Метра квадратного».

Фото: Freepik, слайды М2

Комментарии могут оставлять только авторизованные пользователи